0

0

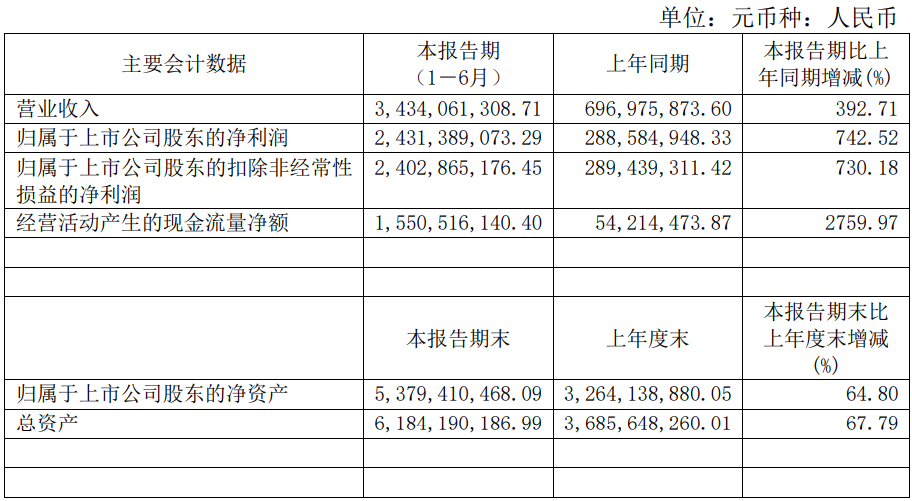

8月24日晚,石英股份发布2023年半年报,公司上半年实现营业收入34.34亿元,同比增长392.71%;归属于上市公司股东的净利润24.31亿元,同比增长742.52%;扣非净利润24.03亿元,同比增长730.18%;基本每股收益6.73元。

业绩大增的背后,是石英股份令人羡慕的赚钱能力。数据显示,2023年上半年,石英股份营业毛利率高达87.75%,而2021年、2022年的年报数据分别为45.63%和68.37%。不断攀升的毛利率,也为公司带来了充沛的现金。截至2023年中报末,公司经营活动现金流净额15.51亿元,同比增长2759.97%。

石英股份主要使用天然石英矿石材料从事高纯石英砂、高纯石英管、石英坩埚及其他石英材料的研发、生产与销售。公司是业界少数具备生产高纯石英砂和半导体、光伏、光电用石英玻璃材料及其精密加工制品的全产业链企业。

高纯度石英材料是半导体、光伏、特种电光源及光通讯、光学、航空等产业不可或缺的重要基础性材料。随着上述产业高速增长,我国正在成为石英材料的主要生产基地和重要的应用市场。

从光伏领域来看,石英材料是光伏行业发展的重要支撑,随着光伏行业的快速发展,也带动了石英材料的快速增长。尤其是近年来,随着N型高效单晶的快速发展,加之N型工艺制程的严苛要求,促使光伏拉晶制程环节对高品质石英的需求激增;同时TOPCon电池工艺经过多年的技术迭代,已逐步成为光伏电池的主流工艺,由于TOPCon制程工艺温度较以往工艺有较大提高,迫使电池制程用石英炉管、石英器件的消耗呈倍数增加。

作为光伏的主要生产原料之一,其紧缺程度正在带来产业链格局的变化。而我国的高纯石英矿资源并不丰富,全球高纯石英矿资源主要分布于海外,且提纯工艺有较高门槛。因此,从2021年下半年至今,已多次涨价,这也是石英股份业绩大增的重要原因。

一年前,光伏级石英坩埚进口砂的价格是5.5万元/吨,今年6月,这个数字已升至17万元/吨,达到一年前的300%。内层砂均价从今年1月的7.5万元/吨一路上涨至6月的35.5万元/吨,涨幅接近400%。

高纯石英材料已成为光伏行业的“抢手资源”,报告期内,石英股份凭借着在高纯石英材料领域掌握的核心技术优势,加快国产化替代和市场开发,积极推进产能扩张,在实现20000吨/年高纯石英砂量产的情况下,今年4月21日,石英股份拟发行可转债募资不超过15亿元进行扩产,该项目将形成年产6万吨高纯石英砂(预计在2023年下半年可实现投产)、15万吨半导体级高纯石英砂及5800吨半导体石英制品的生产能力。

另外,石英股份的光电产品强力推动“转型、升级”,上半年公司通过大力实施新品研发与工艺创新,石英精密加工技术水平和产能得到快速提升,新业务占比大幅度提高,实现了业绩平稳增长,实现成功转型。

行业火热的背景下,除石英股份外、仕净科技、凯盛科技等多家上市公司也在大举投资石英砂市场,且均瞄准了合成石英砂项目,希望对天然砂形成一定替代。

对此,石英股份方面称:“目前公司也储备有合成石英砂的技术,但合成石英砂与天然石英砂比较,至少存在两方面问题:一是合成石英砂熔点低,与天然石英砂相比处于劣势;二是合成石英砂加工成本与天然砂无法相比。

半年报显示,下一步,石英股份将继续重点推进光伏石英材料、半导体石英材料、特种光源石英材料、光学石英材料、特种功能型等石英材料的研究,为高端石英材料市场提供更多石英产品解决方案,为企业未来发展提供充实的技术储备和产品支撑,推进三期建设和高纯石英砂扩产项目。

浙公网安备

33020502000290号

浙公网安备

33020502000290号