0

0

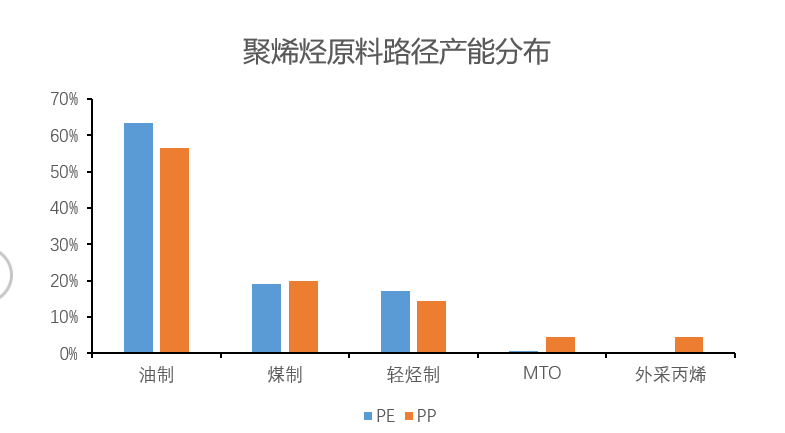

聚烯烃上游原料路径基本可分为三类,即油制(石脑油裂解)、煤制(含CTO、MTO、MTP)和轻烃裂解。其中,油制占主导地位,约占产能的50-60%,其次是煤制(CTO),目前约占产能的20%。轻烃裂解近年来呈井喷式发展,产能由三年前的零星占比转变为目前约15%的占比。此外,外购甲醇制丙烯(MTO、MTP)和外购丙烯也占产能的5%左右。

油制烯烃与利润相关,开工滞后于利润

从近两年油制的开工和盈利情况来看,当有利润盈余时,开工负荷保持在80-90%左右,当企业开始亏损时,开工负荷保持在80-90%左右。上行负载下降至70-80%左右。

2022年6月中旬,油制生产利润损失接近3000元/吨,不少企业选择停产。其中,年产40万吨PE的海国龙石油因成本原因将于2022年4月上旬停产,预计2023年6月恢复生产,2023年将停产400多天。共计减产48万吨。此外,上海金菲、齐鲁石化、鲁清石化等已开始停产数月,以控制成本。从2022年7月上旬开始,开工率不断下降,从8月上旬的83%降至74%。可以看到,当利润在6月中旬触底时,开工率也迎来了8月初的最低点。油制公司的开业在一定程度上受到利润的影响,其开业对利润的响应速度基本延迟1-2个月左右。

2022年,当油制利润从最低点上升到亏损2000元/吨时,油制开工负荷将快速增加,并迅速恢复到80%以上。即使面对2022年几乎全年亏损,当油制亏损低于2000元/吨时,油制开工率也基本能维持在80%以上。

2023年以来,虽然聚烯烃价格整体呈现下行趋势,但由于成本端国际原油走弱,油制烯烃利润在正负500区间波动,经营情况负载一直保持在85%以上。在短期亏损的情况下,企业仍能保持较高的开工率。在经济层面上,可以通过边际成本来看待这个问题。企业成本可以简单理解为原材料成本+加工费。当利润出现损失时,首先损失的就是加工费。此时,原材料成本尚可覆盖,企业也可以承受短期损失。但当利润进一步下降,跌破加工费,开始损失原材料成本时,企业此时开工的意义就不仅仅是维持企业的运营了。

煤制烯烃价格敏感性较低,运行相对稳定

2023年开始,煤制烯烃企业大部分时间处于盈利状态,开工率基本保持稳定状态。即使到2022年,亏损达到4000元/吨,煤系企业开工也不会有大的波动。与其他原料路线相比,煤制烯烃的价格敏感性相对较低,且反应更加延迟。轻烃裂解行业调整较快,开工波动较大

从近三年的利润和开工分布来看,利润为负时,开工率集中在60-80%左右。一旦利润转正,开工率就会上升到80-95%。

轻烃裂解工艺主要包括乙烷裂解制乙烯和丙烷脱氢制丙烯(PDH),具有投资成本低、目标产品收率高、工业盈利能力高等优点,打开了中国市场。2019年以来,一大批轻烃裂解企业加入赛道,如中景石化、东华能源、东莞巨正源、卫星化学、新浦化学等,这些企业大多为民营企业,营业利润是首要考虑因素对于企业来说。因此,轻烃裂解开工负荷随企业利润波动较大。

此外,由于此类企业品类相对单一,缺乏其他原材料的开发和差异化能力,在聚烯烃供应相对宽松的环境下,其抗风险能力也相对较弱。对于此类企业来说,开发副产氢气的利用价值、延伸氢能产业将是其未来主要转型方向。

2023年6月26日,沙特阿美公布7月CP,丙烷、丁烷合同价跌幅超预期,其中丙烷400美元/吨,较上月下跌50美元/吨;丁烷价格为375美元/吨,环比下跌。上个月下调了65美元/吨。折合人民币到岸成本:丙烷约3614元/吨,丁烷约3289元/吨,再次刷新2021年以来最低值。

聚烯烃有未来吗?

随着中国经济恢复正常,聚烯烃的需求将会增长。

PE主要用于薄膜制品,其消费量占聚乙烯总需求量的一半以上。薄膜制品多作为一次性消费品,主要用于日常生活和农业,具有一定的刚性。其次是中空容器、注塑、管材型材等,主要应用于日常生活和房地产行业。PP包括拉丝、共聚注塑、均聚物注塑、纤维、BOPP等产品。终端应用领域包括水泥、化肥和粮食等产品包装、汽车、家电和房地产行业等,其需求相对受国家相关政策影响。大的。

2022年,PE米需求量累计同比增速为2.23%,PP米需求累计同比增速为0.58%。2021年以来,PE和PP保持较低增速,主要是受疫情影响,国内外终端消费需求表现相对较差。与聚烯烃相关的下游行业2021-2022年也将保持较低的同比增速。截至2022年10月,塑料制品产量累计同比增速为-4.20%,累计同比增速为-4.20%。快递业务量同比增速为3.60%,汽车产量累计同比增速为-7.92%,家用冰箱产量累计同比增速为-3.30%,空调产量累计同比增速为3.20%,家用洗衣机产量累计同比增速为3.70%。“十四五”原材料工业发展规划中提出“创建高端聚烯烃、高性能工程塑料”的发展路径,其中高端聚烯烃包括乙烯-辛烯共聚弹性体(POE)、乙烯-醋酸乙烯酯共聚物(EVA)、超高分子量聚乙烯(UHMWPE)等。与普通聚烯烃相比,具有抗冲击性高、拉伸弹性强、耐腐蚀等特点。茂金属聚乙烯(mPE)、弹性体(POE)、聚丙烯(mPP)等高端产品高度依赖进口。高端聚烯烃国产化将有助于改善传统聚烯烃产能过剩,提高乙烯下游产能。支持多种效益。

浙公网安备

33020502000290号

浙公网安备

33020502000290号