0

0

2月下旬以来,国内丙烯市场雄风再现,走出一波持续上行,快速攀升的行情。不到20天的时间内价格已逼近去年10月份国庆节后市场创出的近两年来历史新高和近六年来的次高点。

作为国内丙烯市场风向标的山东地区报价,截至3月10日聚合级出厂从的7800元/吨左右、逐阶涨为9300元/吨左右,个别高的报至9450~9550元/吨,涨幅约为19%~22%;炼油精丙烯出厂价格从节前的7400元/吨,上涨20%至8900元/吨左右。

市场聚合级主流报价最高窜至在9350元/吨左右,较前上涨19%。

近期聚合级丙烯国际国内价格走势图

1、上涨原因

1.产业政策的影响

生态环境部颁布的2021年“秋冬大气污染综合治理攻坚行动方案”时间自10月1日起至2022年3月31日,历时6个月覆盖国内65个省、市地区。国内近百个城市的化工企业面临停、限产。其中包括:化工大省山东,煤化工大省河南、陕西、山西以及京、津、冀及周边区域。部分地区对于高能耗高排放的化工企业实施高达90%的减产。

自2021年末以来化工大厂检修计划持续进行,多家龙头企业如:烟台万华、索普化工、恒力石化、浙江宁波富德、逸盛大化、四川美丰等停车检修,最长周期竟高达50天。

停工与检修导致国内磷化工、氟化工、氯碱化工、煤化工、石油化工、以及乙烯、炼油等多个化工产业链及细分领域出现工厂库存急剧下降,市场供应偏紧。

2.油炭暴涨齐拉动

自2021年12月初,国际油价受美国寒冷天气和全球主要产油国供应中断影响,呈现震荡上行态势,曾连续第七周上涨,2月4日创下七年新高,布伦特原油期货上涨2.4%,结算价报每桶93.27美元,美国原油期货WTI涨幅2.3%,报每桶92.31美元,攀至2014年9月来最高。2月11日以来多重因素影响下,国际油价如脱缰野马一路狂奔,布伦特原油期货继28日冲破每桶百元大关后,3月8日更是逼近130美元/桶。一月内暴涨41%。SC主力合约亦突破800元/桶,至805元/桶,月涨幅高达43.4%。

动煤主连ZC9999 3月8日最高飚至939元/吨,较年初1月4日涨215元/吨,涨幅近30%。

3.成本走高强支撑

丙烯三种工艺的原料:石脑油、丙烷、甲醇等价格从今年1月以来一直处于震荡上行的态势。特别是石脑油和丙烷价格走势与原油相关性较强。丙烷山东地区报价累计上涨2000元/吨,涨幅高达35%。甲醇报价涨幅在23.9%。不同生产工艺的丙烯成本皆呈上升走势,石脑油工艺路线成本高居榜首。

近期丙烯 丙烷 甲醇价格走势对比图

4.下游向好增需求

自1月初以来,丙烯下游PP粒料、丁辛醇、丙烯酸等产品行情向好,开工率较年初有所提升,截至3月初:丁醇提升41%,丙烯酸12%,辛醇9%,环氧丙烷5%,PP粒料3%。对丙烯的需求增加,拉动丙烯行情上行。

PP主连PP9999价格由1月5日的8310元/吨涨至3月8日高点9372元/吨,累计上涨1062元,涨幅12.8%;丁辛醇更是一路狂飙。2月7日节后首个工作日,山东、江苏等地丁辛醇报价日涨2000多元/吨,单日高达涨幅20%。

数据来源:金联创

由上表可以看出,丙烯主要下游产品近期涨幅远不如丙烯,丙烯价格甚至比粉料还高,化工产品中,2021年利润近万元的环氧丙烷已逼至成本线附近,丙烯腈再次陷入大幅亏损的境地。这些都使得逐渐泡沫的丙烯市场面临着崩盘的危险。而3月4日的市场已初见端倪。3月3日伊朗核谈更进一步,或使伊朗原油出口增多,市场对供应担忧情绪有所降温,原油收盘回落。而4日,山东丙烯市场报盘出现松动,主流成交在8950-9000元/吨。

5.疫情反复局部紧

疫情反复、升级,影响原料进出口及时到港、区域间运输流动受限,或致局部资源紧张、价格上行。截至3月9日,全国中高风险地区猛增至172个。多地亦因疫情封闭高速出入口,临时交通管制,企业停工停产、人员流动受限。

6.市场炒作价虚高

短期价格拉涨,激发市场潜在需求,增加购货量;中间商入市博差套利。进一步推高市场。

2、后市预测

丙烯近期走势预计将回调筑基,在成本推涨和下游需求恢复间找寻平衡,消化掉炒作虚高后仍有震荡上行之势。

供应面,北方市场个别检修地炼恢复中,整体波动不大;南方市场来看,成本压力下,部分PDH降负或预期降负,加之浙江部分配套下游存投产计划,后续现货外放减少,供应呈现收紧趋势。需求方面,丙烯价格短线迅速拉升,下游盈利整体弱化。虽近期聚丙烯行情明显好转,但涨幅远不及丙烯,原料丙烯价格已超过聚丙烯,且化工下游环氧丙烷、丙烯腈盈利情况堪忧。

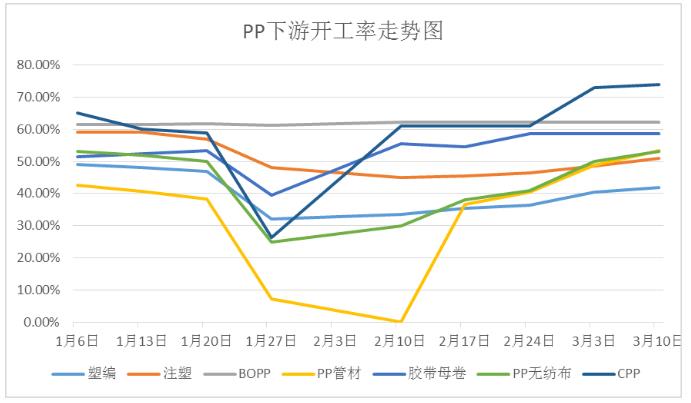

1.下游需求待放量

丙烯下游PP粉料厂开工率因成本高企,盈利不佳,已经连续4周呈下降走势,目前开工率仅约36%,其下游塑编行业开工率约在42%左右。尚在低位徘徊。中石化旗下的多家PP生产装置降负或停工检修。

但是PP下游开工率成上行态势。特别是随着冬奥会结束,生态环境部颁布的2021年“秋冬大气污染综合治理攻坚行动方案”2022年3月31日到期,历时6个月覆盖国内65个省、市地区的近百个城市的化工企业停、限产状况将有所缓解,产能与需求将进一步释放。

近期聚丙烯下游开工率走势图

2.新增装置增外供

国内丙烯产能2021年达 5094 万吨/年,较 2020 年增长约13%。2021 年新增产能 14 套,合计增加产能约 589 万吨/年。2022年将是丙烯集中投产的的一年。仅山东淄博一带将预增新产能125万吨/年(齐翔腾达70万吨/年、淄博鑫泰30万吨/年,山东汇丰25万吨/年),同期下游消耗仅新增73万吨/年。

3.出口套利或可为

2021 年全球丙烯消费主流区域为东北亚48.9%、北美12.1%以及西北欧地区 11.0%。三个地区占全球总需求量的 72%。

中国供应缺口需进口弥补。进口货源主要来自韩国、日本以及中国台湾省。

北美地区 2021 年,受到公共卫生事件、暴雪以及飓风等不可抗力影响,裂解装置开工率明显下降,丙烯供不应求,亚洲地区流入量明显增加。西北欧地区2021 年遭受洪水灾害,亦出现现货源供应量相对不足的情况,亚洲地区货源流入该地区的商品量亦有增加。

作为东北亚乃至全球最大丙烯出口国的韩国,受到多套裂解装置降负或停车的影响,今年2月以来出口量大减;同时日本亦受到裂解装置降负影响,对丙烯需求量大增。3月份有3套近100万吨/年的丙烯产能检修,韩国乐天化学54万吨/年的丙烯装置3月中旬起将降负20%。近期韩国FOB报价与中国CFR价格已经出现剪刀差,出口日韩与欧美套利窗口已然打开,将有效平衡国内资源。

4.炒作降温,回归理性

随着俄乌局势缓和,油价回落,市场心态渐归理性,炒作趋降。

5.原料高位支撑、推动不改

煤炭,原油、甲醇、丙烷等原料的价格预计将延续高位。

总结

参照目前丙烯市场基本供需情况来看,国际原油依旧是影响丙烯市场走势的主要因素,也存在着较大的不确定性。俄乌地缘政治事件升级引发的西方国家对俄罗斯的制裁,预期短线国际原油有望继续上冲,金联创预计下周丙烯市场或高位偏强运行,但随着国际原油持续飙升,后期原油及受其带动的能化市场崩盘风险积聚,建议密切关注国际原油及丙烯主要下游盈利变化。

浙公网安备

33020502000290号

浙公网安备

33020502000290号