0

0

离春节还有1个多月的时间,不少化工厂已经发出了提前放假的通知。清淡的市场行情、大量的库存积压,也让很多企业不得不计划提前放假,寄希望于年后市场。

与此同时,今冬第六轮寒潮来势汹汹,一路向南直抵海南,多地气温将创今年入冬以来新低,中央气象台升级发布寒潮黄色预警,中国气象局持续四级应急响应,全国多地区开启“速冻”模式。

停工停产遇上第六轮寒潮,化工行业影响几何?

1、停工停产,化工企业开工率堪忧

距离年末仅有不到一周的时间,能耗双控、限电限产的严格管控仍未有明显减轻,化工企业开工率低的情况已经持续了良久。

而能耗强度不降反增被动点名的地区包括了化工重镇江苏,磷化工重镇云南,氟化工重地宁夏,以及氯碱化工大省青海、新疆。浙江、河南、江苏、四川、安徽、黑龙江等亮起“黄灯”的地区也加大管理力度,部分地区对于高能耗高排放的化工企业实施高达90%的减产。

比如江苏南通:目前至今年12月31日轮流开停产,其中12月22日至26日停产,27日至31日生产。部分企业接到通知,12月停产15天,并将派专人对停产时段企业的运行进行24小时的巡查。

又比如无锡高新区(新吴区):对区内工业企业执行有序用电轮休,轮休方式为“开三限四”,时间段为07:00-22:00。全区1353家企业分为A、B两组,当A组正常生产的时候,B组实施限产。当B组正常生产,A组要实施限产。

除了限电限气限产和疫情带来的停工停产、运输暂停、人员流动受限外,临近年末,化工行业还面临着多重“考验”。除了计划中的停车检修和近来持续了小半年的限电限产外,近期国内多地遭遇重污染天气“突袭”。由于北方冬季的逐渐深入,国内大范围地区陆续发布了“重污染天气应急预警”方案。

综合来看,国内磷化工、氟化工、氯碱化工、煤化工、石油化工、以及乙烯、炼油等多个化工产业链及细分领域或将出现工厂库存急剧下降甚至变为“负库存”。

本周环氧氯丙烷市场高位僵持后略有走软。上周12月16日江苏一大厂装置突发故障停车带动市场价格大涨,厂家毛利均有明显好转,周内部分甘油法环氧氯丙烷装置重启,市场现货供应呈现增加趋势。

加之大厂也有周内重启计划,大多业者对后市预期转弱,市场高价报盘出货不畅,零星让利低价有听闻。下游环氧树脂开工负荷变动较小,场内新单询盘气氛清淡,现货商谈以刚需补货为主,业者密切关注停车装置重启进展。

大多甘油法停车装置已重启,下周供应面有增加预期,但厂家库存多在低位,短线主动低报积极性不高。终端需求表现较弱,伴随元旦假期临近,部分补货需求或释放,但买盘对后市预期偏空,补货量预计保持略低水平。成本对现货价格支撑力一般。预计下周环氧氯丙烷市场偏弱下行,需密切关注大厂开工情况。

2、停运!化工大省开启“速冻”模式

在面临停工停产的行业“寒潮”,化工大省也迎来了第六轮气象“寒潮”。

根据中国气象局发布消息,南方很多地方降温10℃以上,截止到26日早晨,已经有18个大城市创下今冬最低气温的新低。上海、杭州、长沙等大城市首次在下半年跌入冰点。

国家预警信息发布平台显示,截至发稿,全国共有1029个预警信息,其中道路结冰517个、寒潮137个、暴雪115个。

从交通运输部了解到,截至26日17时,受降雪及路面结冰影响,湖北、湖南、四川、贵州境内5条高速16条国省道26个路段封闭。

12月27日,湖南高速路网中心发布路况综述,截至早上8时,因恶劣天气,全省有13个收费站入口对所有车辆实行管制,5条主干道管制或缓行。另外,全省所有收费站入口对“两客一危”、7座以上的客运车辆、用水箱运输鲜鱼的车辆及可能会洒水到路面的车辆采取限行措施。

每年物流停运都是化友们年底最关注的事件之一。

3、近日,秦粤物流发布《2021年各线路停运通知》:

2021年12月31日,乌鲁木齐线路停运;

2022年1月5日,太原、大同、兰州、西宁、拉萨线路停运;

2022年1月6日,银川线路停运;

2022年1月10日,郑州、临沂、西安、北京、天津、石家庄线路停运。

2022年1月13日,成都、重庆线路停运。

此外,秦粤物流还提醒,部分线路会因当地疫情管控、天气及货量等特殊情况提早停止收货。

同样,今日的化工朋友圈也发布了有关物流停运的消息。

由于今年春节假期提前,加上疫情防控等因素,不少企业也已经提前放假。有料君在这里提醒各位化工老友,提前备货!

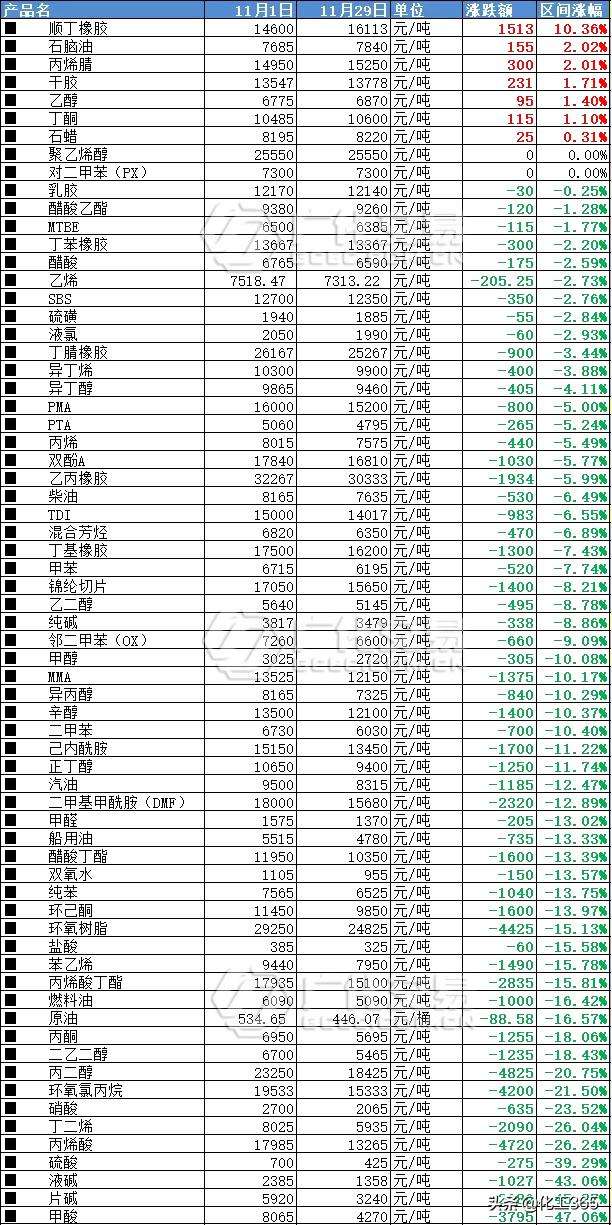

4、化工市场一片“绿”,价格“速冻”直降!

回顾化工市场11月行情,价格急速下降!比寒潮降温的速度更快!

据统计67种化工大宗品种中59种商品处于下跌状态,下跌产品高达88%!

此前猛涨的热门原料,环氧树脂、有机硅、环氧氯丙烷、片碱等产品均处于惨跌状态。

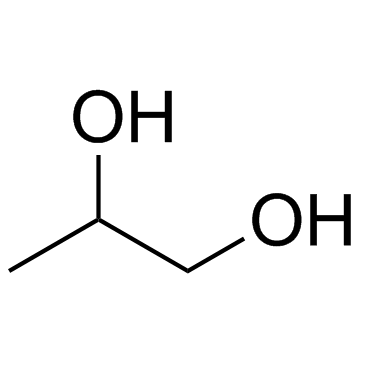

▶丙二醇:月内直降5000元

原料PO行情暂稳,但下游树脂、聚醚刚需乏力,11月30日单日下跌200-500元,厂家报价18500-18800元/吨,下调400元/吨。预计丙二醇仍有下行空间。

▶甲酸:暴跌46.31%

11月成本面利空压制,甲酸行情大幅下跌。持货商积极出货为主,预计短期内,甲酸或将稳中整理,11月30日报价4330元/吨。

▶液碱:回归一千水平线

山东、江苏市场成交情绪低落,且月末下游商谈情绪不高,山东地区下调液碱采购价格。终端库存高位,预计液碱仍有下降风险。

▶片碱:跌破3000,暴跌45.27%

片碱由月初将近6000元/吨高位,下调至3000元/吨。下游氧化铝对片碱需求刚需采购,片碱暂时维稳。预计12月随着行情需求增加,有小幅上行空间。

▶环氧树脂:月跌5250,降价继续!

月内环氧树脂因原料面暴跌跟跌,树脂市场报价差异大,且下游刚需采购为主,预计环氧树脂12月仍延续跌势。11月30日市场报价如下:

▶环氧氯丙烷:月跌4500

11月环氧氯丙烷厂商让利出货,价格高位回落。由于部分甘油法装置降负或停车,目前市场低价减少,报盘逐渐增加,市场价15100-15500元/吨,较月初下滑4500元。预计环氧氯丙烷会有回升空间,警惕追高。

▶有机硅:暴跌33%,跌破3万!

多种利空因素打击,有机硅高位下跌。11月1日,山东大厂下调5000元,带动市场下跌!11月上旬有机硅DMC回归3万时代。目前,国内有机硅DMC出厂价格参考30800-32500元/吨附近,均价参考31480元/吨,月跌幅近33%。下游需求一般,刚需采购,预计有机硅仍有下行空间。

5、经历了2021年的波澜壮阔,市场对2022年的化工持中性甚至偏保守的预期。

宏观面来看,全球经济增长将趋于回落,经济合作与发展组织(OECD)12月2日下调了全球主要经济体的经济增长预期,其中美国由3.9%下调至3.7%;中国由5.8%下调至5.1%。此外欧洲多国的经济增速也有所下调。

此外,货币宽松政策的逐渐退出势必将在一定程度上压制商品价格。从供给端来看,尽管因种种原因实际投产规模可能会比预期打一定折扣,但2022年仍将是未来几年当中中国化工产能扩张的高峰。

需求侧,房地产下行将引发一系列的连锁反应,塑料、聚氨酯类、包括部分化纤类产品作为地产后周期商品需求将受到一定影响。汽车产销相对乐观,但对化工品的需求拉动力相对有限。出口看长期是增速下降的。

成本端随着能源价格由强转弱,对于化工品市场的支撑也将逐步下降。

整体看,认为2022年化工市场将呈现前高后低的态势,受货币整体仍然处于相对宽松状态,以及冬季能源需求较高的影响下,一季度化工品价格或仍有相对较好的表现。下半年随着全球通胀压力加大,美联储加息预期升温,包括化工品在内的大宗商品市场有望震荡回落。

浙公网安备

33020502000290号

浙公网安备

33020502000290号